对增值税防伪税控系统最高开票限额审批

对增值税防伪税控系统最高开票限额审批

日期:2012-09-10 来源:广东省国家税务局 作者:广东省国家税务局

一、条件:

新认定为增值税一般纳税人的防伪税控企业,可以在认定的同时申请专用发票最高开票限额,防伪税控企业已申请专用发票最高开票限额的,可以根据生产经营实际情况的需要,提出变更最高开票限额的申请,主管税务机关按照相关规定,对其申请受理、调查、许可。

二、依据:

《国家税务总局关于实施税务行政许可若干问题的通知》(国税发〔2004〕73号)

《国家税务总局关于修订<增值税专用发票使用规定>的通知》(国税发〔2006〕156号)

《关于下放增值税专用发票最高开票限额审批权限的通知》(国税函〔2007〕918号)

三、所需资料:

(一)纳税人应提供主表、份数:

1.《税务行政许可申请表》,1份;

2.《最高开票限额申请表》, 1份

(二)纳税人应提供资料:

单笔销售业务、单台设备销售合同及其复印件和履行合同的证明材料。

四、纳税人办理业务的时限要求

无

五、审批时限

报送资料齐全、填写内容准确、各项手续齐全,符合受理条件的当场受理,自受理之日起2个工作日内转下一环节;本涉税事项自受理之日起20个工作日内办结。20个工作日不能作出决定的,经受理机关负责人批准,可延长10日,并将延长期的理由告知申请人。

六、程序:

申请人依法提出申请,主管税务机关受理、审核、批准(决定)。

七、注意事项:

(一)税务机关审批最高开票限额应按有关规定进行实地核查。

(二)税务总局关于加强新办商贸企业增值税征收管理有关问题的紧急通知》(国税发明电〔2004〕37号)的规定:一般纳税人纳税辅导期一般应不少于6个月。在辅导期内:对小型商贸企业,主管税务机关应根据约谈和实地核查的情况对其限量限额发售专用发票,其增值税防伪税控开票系统最高开票限额不得超过一万元。对商贸零售企业和大中型商贸企业,主管税务机关也应根据企业实际经营情况对其限量限额发售专用发票,其增值税防伪税控开票系统最高开票限额由相关税务机关按照现行规定审批。商贸企业结束辅导期转为正式一般纳税人后,原则上其增值税防伪税控开票系统最高限额不得超过一万元,对辅导期内实际销售额在300万元以上,并且足额缴纳了税款的,经审核批准,可开具金额在十万元以下的专用发票。对于只开具金额在一万元以下专用发票的小型商贸企业,如有大宗货物交易,可凭国家公证部门的货物交易合同,经主管税务机关审核同意,适量开具金额在十万元以下专用发票,以满足该宗交易的需要。

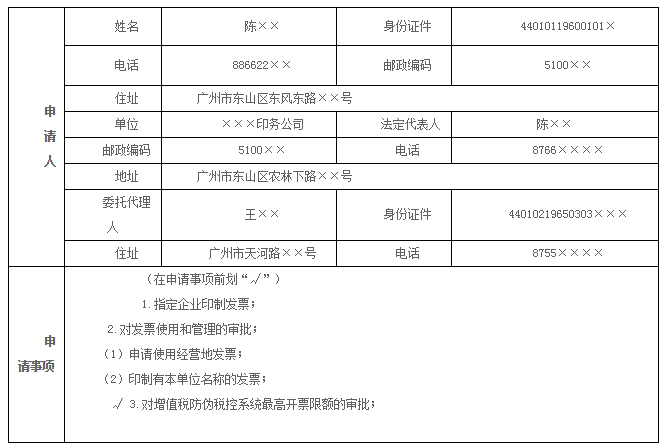

八、申请书示范文本

对增值税防伪税控系统最高开票限额审批

税务行政许可申请表(示范文本)

申请日期: 2004年×月×日 编号:

受理人(审核人):罗×× 收到日期:2004年 ×月 ×日

说明:如属代理人办理受托事项时,应当出具有效身份证件和委托证明。

下一篇 : 没有了